애플이 지난 30일(현지 시각) 2019년 4-6월 분기(회계연도 3분기) 실적을 내놓았습니다. 매출은 538억 달러(63조 6천억 원)로 4-6월 분기 중 최대 실적을 기록했고, 주당 순이익은 2.18 달러로 지난해 동기에 비해 7% 정도 감소했습니다. 애플의 주가는 기사가 쓰이고 있는 시점 기준에 장외 거래로 4.48% 정도 상승했습니다.

이번 실적의 주요 관전 포인트는 바로 아이폰의 판매 실적이 떨어졌음에도 전반적인 실적에 큰 영향을 주지 않았다는 사실입니다. 아이폰 부문의 매출은 259억 8,600만 달러(약 30조 7천억 원)로 지난해 동기에 비해 12% 정도 감소했습니다. 하지만 다른 부문의 성장 덕분에 전체적으로 봤을 때는 매출 면에서 성장하는 모습을 보였습니다. 전반적인 매출 분포를 보았을 때, 아이폰 매출은 48%를 차지했습니다. 2012년에 아이폰의 매출이 처음으로 전체 매출의 반을 넘어선 이후, 처음으로 다시 반 아래로 떨어진 것입니다.

고작 2~3년 전이었다면 이러한 상황은 애플의 주가에 엄청난 영향을 주었을 것입니다. 그만큼 아이폰은 애플에게는 간판 제품이었고, 간판 제품의 실적이 좋지 않다는 것은 당연히 기업 입장에서는 적신호이니까요. 하지만 애플도 아이폰의 성장 둔화를 인정하고, 서비스 부문에 공개적으로 초점을 두면서, 아이폰의 실적 하락에 대한 금융가의 우려는 많이 줄어든 점이 반영된 것으로 보입니다.

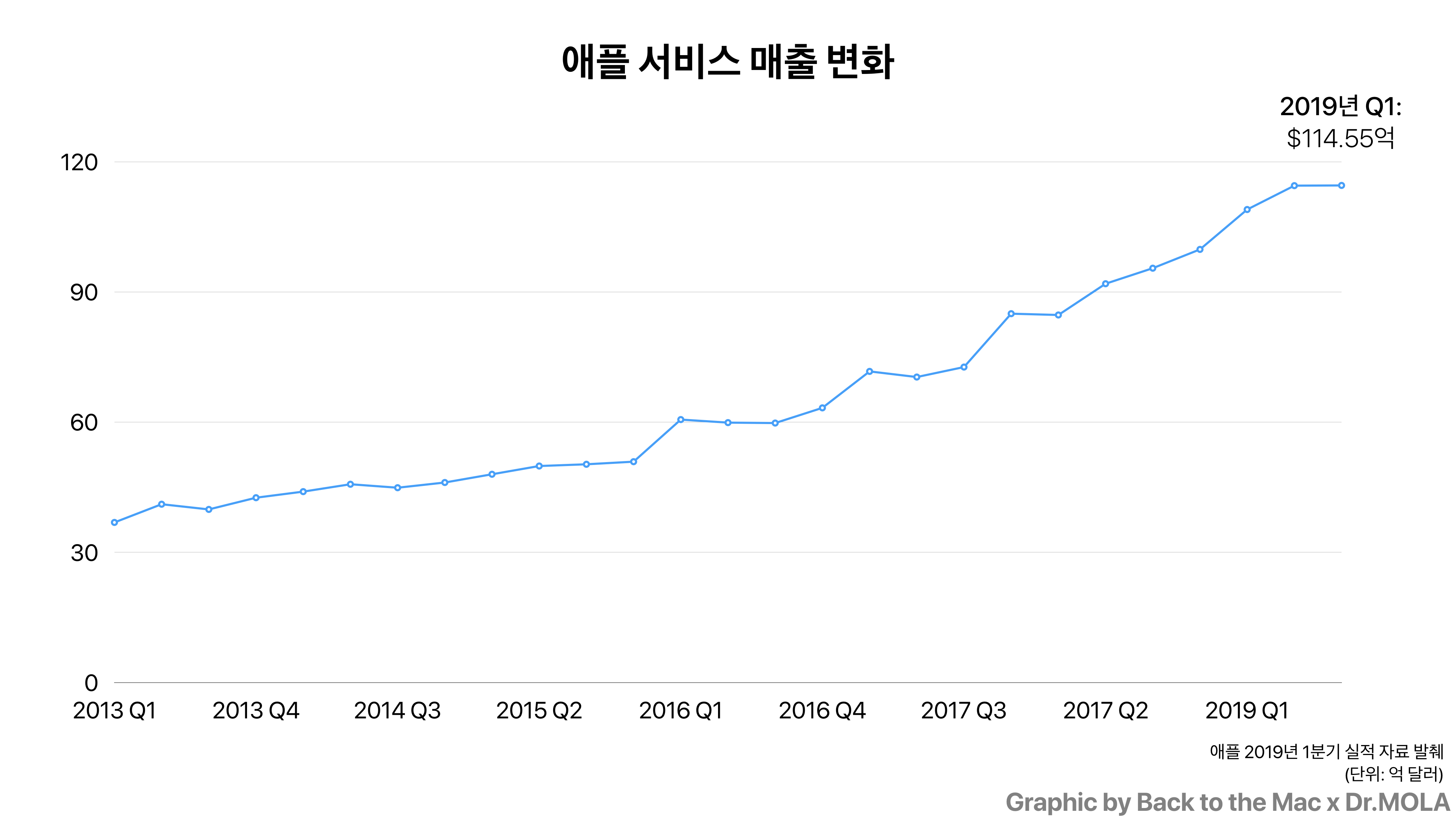

그렇다면 애플의 다음 성장 동력인 서비스는 어떨까요. 이번 분기의 매출은 114억 5,500만 달러로, 역시나 역대 최고 매출을 차지했습니다. 다만 걱정스러운 것은, 이번 분기의 경우 성장세가 약간 꺾였다는 것입니다. 오르긴 올랐지만, 이전 분기와 고작 500만 달러 차이입니다.

물론 일시적인 트렌드라 볼 수도 있고, 무엇보다 가을에 애플 아케이드와 TV+ 등의 유료 서비스가 론칭을 앞두고 있는 만큼, 서비스 부문은 아직 미래가 창창한 것은 사실입니다. 다만 많은 외신들이 지적하듯이, 결국 우리가 하고 싶은 질문은 "애플은 서비스 매출을 위해 제품 자체의 사용 경험에 대한 타협을 어디까지 볼 것인가?"입니다. 아이클라우드 스토리지의 무료 티어가 아직도 5GB로 제한돼 있는 것이 대표적이겠죠. 거기에 최근에는 부쩍 서비스 구독을 위한 푸시 알림도 많이 내보내고 있는 상황이기도 합니다. (아이러니하게도, 앱 스토어의 심사 가이드라인에 따르면 이런 행위는 앱 스토어 심사에서 자동으로 등록 거부를 당할 사안입니다) 애플의 제품 자체를 좋아해서 사용하는 사람으로서, 서비스 매출과 제품의 전반적 사용 경험 사이의 균형을 하루빨리 찾기를 바랄 뿐입니다.

참조